「ChatGPT」に質問してみました。

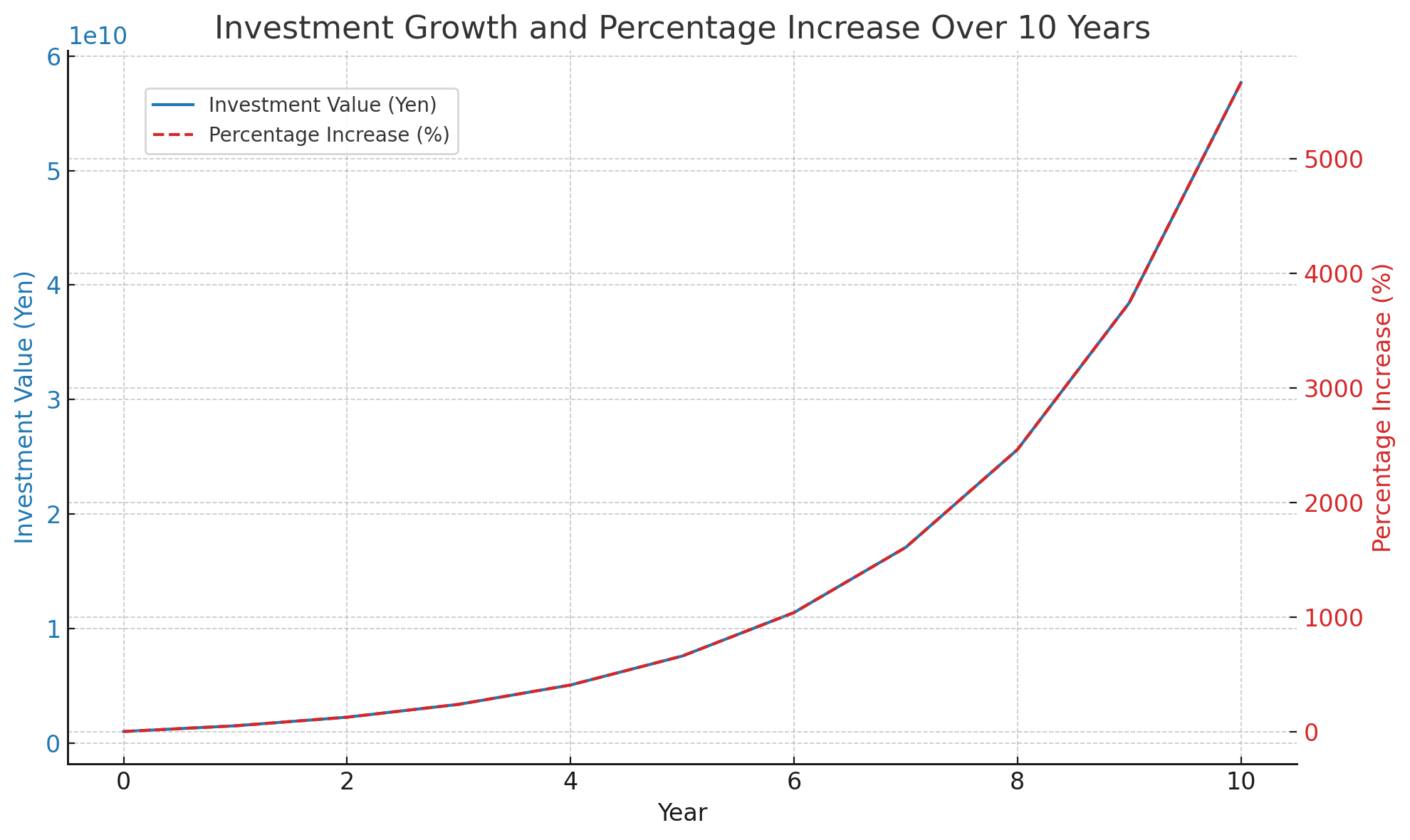

孔明「1億円を株式に投資をして毎年、前年対比株価が50%ずつ上昇したら、5年後、10年後、それぞれいくらに増えていることになりますか?10年間の増加額を一覧にしてもらえますか?」

「ChatGPT」の回答・・・

年数:投資額(円)・増加%

0:1,000,000,000・0.00%

1:1,500,000,000・50.00%

2:2,250,000,000・125.00%

3:3,375,000,000・237.50%

4:5,062,500,000・406.25%

5:7,593,750,000・659.38%

6:11,390,625,000・1039.06%

7:17,085,937,500・1608.59%

8:25,628,906,250・2462.89%

9:38,443,359,375・3744.34%

10:57,665,039,062.5・5665.04%

グラフ https://koumei5.com/s/output.png

{kind=link}

このように、10年間で初期投資額は約57.67倍に増加します。・・・以上、いかがでしょうか?もっと頭をスッキリ、単純明快に考えてみてください。つまり、株式に投資できる、「1億の資金」さえ用意できれば、良いだけなのです。

「1億の資金」で正しく選択した「成長株」を購入するだけ。僕のこれまでの実体験に基づいても。毎年50%UPは、それでも低めに見積もっているくらいで。実際今年は、半年もかからずにノルマ達成。昨年に至っては、50%どころか、200%まで経験してしまいました。

つまり、「1億の資金」を投資できれば、年収相当(利確してないので年収相当という表現)、5,000万を獲得できるようになれる。さらに、年収1億相当、2億相当をたたき出す年もある。

そして、ただの一度も利確することなく、投資した株を保持し続けているだけで。その年収相当は、年を追うごとに上がって行ってしまうのです。だから、「1億」をどうやって効率的・効果的に創り出すのか?全ての焦点を、ここに絞って考え行動することが最良の判断ということになります。

サラリーマンとして「1億」稼いだ場合

続けて、「ChatGPT」に質問してみました。孔明「日本のサラリーマンが給与所得で1億円もらった時の手取りはいくらでしょうか?」「ChatGPT」の回答・・・日本のサラリーマンが給与所得として1億円をもらった場合の手取り額を計算します。

以下の税金を考慮する必要があります:

1. 所得税

2. 復興特別所得税

3. 住民税

4. 社会保険料(厚生年金保険、健康保険、雇用保険)

「所得税と復興特別所得税」所得税の税率は累進課税となっており、以下のように段階的に適用されます(2024年現在):

– 195万円以下:5%

– 195万円超〜330万円以下:10%

– 330万円超〜695万円以下:20%

– 695万円超〜900万円以下:23%

– 900万円超〜1,800万円以下:33%

– 1,800万円超〜4,000万円以下:40%

– 4,000万円超:45%

復興特別所得税は所得税の2.1%です。「住民税」住民税は一律10%です。

「社会保険料」社会保険料は給与の額に応じて決定されますが、高所得者の場合の概算として以下のように計算されます:

– 厚生年金保険料:給与の約9.15%

– 健康保険料:給与の約5%

– 雇用保険料:給与の0.3%

「手取り計算」1億円の給与に対する手取りを計算します。

1. 所得税の計算195万円 × 5% = 9.75万円

(330万円 – 195万円) × 10% = 13.5万円

(695万円 – 330万円) × 20% = 73万円

(900万円 – 695万円) × 23% = 47.15万円

(1,800万円 – 900万円) × 33% = 297万円

(4,000万円 – 1,800万円) × 40% = 880万円

(10,000万円 – 4,000万円) × 45% = 2,700万円

合計 = 4,020.4万円

2. 復興特別所得税の計算

所得税額 × 2.1% = 4,020.4万円 × 2.1% = 84.43万円

3. 住民税の計算10,000万円 × 10% = 1,000万円

4. 社会保険料の計算

厚生年金保険料 = 10,000万円 × 9.15% = 915万円

健康保険料 = 10,000万円 × 5% = 500万円

雇用保険料 = 10,000万円 × 0.3% = 30万円合計 = 1,445万円

5. 手取り額の計算

手取り額 = 10,000万円 – (所得税 + 復興特別所得税 + 住民税 + 社会保険料)

= 10,000万円 – (4,020.4万円 + 84.43万円 + 1,000万円 + 1,445万円)

= 10,000万円 – 6,549.83万円

= 3,450.17万円

「結果」給与所得として1億円をもらった場合の手取り額は約3,450万円となります。日本ではサラリーマンとして、年収1,000万以上を稼ぐだけでも、大変なのですが、このように、税引き後の手取りで考えてしまうと、たったの3,450万円。3分の1に減った状態から増やすとなると、かなりのロスが発生することになります。

ちなみに、

孔明「サラリーマンの場合、上記の計算に基づくと、一体いくら給与所得としてもらえれば、手取り1億円になるのでしょうか?」

「ChatGPT」の回答・・・手取りで1億円を得るために必要な給与所得を計算します。これは、税金や社会保険料を逆算して求める必要があります。<途中省略>

手取りで1億円を得るためには、給与所得として約2億円が必要です。これにより、所得税、住民税、社会保険料などを差し引いた後、最終的に手取りで1億円となります。

サラリーマンとして約2億円の給与所得。年収2,000万でも、給与所得者の0.4%と厳しい世界なのに。「年収2億円」となると、天文学的な数字になり、これはもはや「夢物語」ですね。

会社法人で「1億」稼いだ場合

孔明「日本の税法下で1億を稼いだ時、法人税を引いた後の法人口座、所得税を引いた後の個人口座、それぞれいくら残りますか?」

「ChatGPT」の回答・・・日本の税法下で1億円を稼いだ場合の法人税および所得税を引いた後の金額を計算します。

「法人税」

日本の法人税率は概ね以下の通りです(2024年現在):

・法人税: 約23.2%

・地方法人税: 約10.3%

・事業税および住民税: 合計で約12.5%

これらを合わせると、総合的な法人税率は約40.0%となります。

「所得税」

所得税については以下の通りです:

・所得税の最高税率: 45%

・復興特別所得税: 所得税の2.1%(45%の2.1%)

・住民税: 一律10%

これらを合わせると、最高税率は約55.945%となります。

「計算例」

・法人税後の金額1億円の法人収益から法人税を引いた後の金額を計算します。

法人税額 = 1億円 * 40.0% = 4,000万円

法人税後の金額 = 1億円 – 4,000万円 = 6,000万円

・所得税後の金額法人税後の6,000万円を個人に配当として支払うと仮定して、そこから所得税を引いた後の金額を計算します。

所得税額 = 6,000万円 * 55.945% = 3,356.7万円

所得税後の金額 = 6,000万円 – 3,356.7万円 = 2,643.3万円

「結果」

-法人税後の法人口座に残る金額:6,000万円

-所得税後の個人口座に残る金額:** 2,643.3万円

この計算に基づいて、1億円を稼いだ場合、最終的に個人口座に残る金額は約2,643.3万円となります。・・・との「ChatGPT」からの回答です。

続けて、孔明「法人の利益と所得の計算の場合、個人で1億円の手取りを貰える場合、いくら法人の利益が必要でしょうか?」

個人で1億円の手取りを得るために必要な法人の利益を計算するために、以下の手順で進めます:法人税を引いた後の法人の手取り利益を計算。その利益を配当として個人に支払う際の所得税、住民税、復興特別所得税を計算。

これにより、個人が1億円の手取りを得るための法人の総利益を逆算。法人税の計算法人税は以下のように計算されます(2024年現在):

法人税:23.2%

地方法人税:10.3%

事業税および住民税:12.5%

これらを合計すると、総合的な法人税率は約40%です。

所得税、住民税、復興特別所得税の計算個人の所得税率は累進課税で、最高税率45%、復興特別所得税は所得税の2.1%、住民税は一律10%です。これらを合計すると、最大で55.945%の税率になります。

手取り1億円を得るための法人利益の試算以下にPythonコードで試算します。手取り1億円を得るための法人利益の計算プロセス上記のプロセスに従い、計算してみます。個人で手取り1億円を得るためには、法人の利益が約3億7831万4985円必要です。・・・との「ChatGPT」からの回答です。

「約3億7831万4985円」は、「売上」ではなくて利益です。ビジネスに躍起になって、「1億」を創るのも、「無理ゲー」ですよね!

「銀行融資でお金を創る」から逆算

給与所得しかもらえない、サラリーマンだけではダメなのです。サラリーマンであっても、自営で会社法人を起ち上げて、「ロイ式・ケイタ式」などの「物販ビジネス」を行うのです。ただし、これはあくまでも、「銀行融資でお金を創る」によって、「1億の滞留資金」を構築するところから、完全に逆算した「物販ビジネス」です。

給与所得の限界を知り、法人利益の限界を知る。全ての活動を、「決算書」から逆算したものにして、「銀行融資でお金を創る」に励む時間も必ず確保して、「銀行融資」を積み上げ続けて行くのです。

「銀行融資で創った資金」は、完全無税ですからね。ほんの僅かな金利を支払い続けるだけです。「滞留資金」を、特別な方法で「株式投資」に乗せておく。

後は5年〜10年間、待ち続けるだけ。「物販ビジネス」で目先の生活費・経費をまかない続けながら、「ケイタ式」の利益から、マイホームを購入したり、車を購入したり、目先の人生を楽しみながらも、年の経過と共に、確実に「株」が育っていくのを楽しみに待ち続けるのです。

そして「株式投資」は、「利確」をして、「年収」として確定させたとしても。税率は0%(NISA枠)〜20%(通常枠)と、日本国内におけるありとあらゆる収益を受け取る方法の中で、ダントツでお得ですね!

低税率の株式投資

↓

無税の銀行融資

↓

会社法人の決算書

↓

「ロイ式・ケイタ式」の物販ビジネス

・・・ということで、「ロイ式・ケイタ式」の学びと実行を、推進しながらも、必ず、無税で「投資の資金」を積み上げる方法。「銀行融資でお金を創る」の仕組みを構築することが重要です。

もしもまだ、「銀行融資でお金を創る」でゼロイチになっていない場合、それはかなりもったいない状態であると認識をした上で、まずは「銀行融資でお金を創る」をゼロイチにすべく、その道のプロのミスタMに相談してみることを推奨致します。

「銀行融資でお金を創る」のプロミスタMのサポート実績

男性 61 57.5%

女性 45 42.5%

┗ 女性ひとり 8

┗ 夫サラリーマン・女性 29

┗ 夫経営者・女性 8

金額合計 12億1,000万円

「目指せ1億!「銀行融資でお金を創る」でゼロイチになるためのミスタMとの個別面談申し込みフォーム https://timerex.net/s/chikashi/8c7ecbef